최근 6개월간 생명보험社 주담대 대출잔액 '2조원' 증가

보험사 '주담대' DSR 제한, 은행 보다 20%보다 낮은 것이 이유

[월요신문=김다빈 기자]정부가 지속적으로 부동산 규제 강도를 높이고 있는 가운데 주택담보대출(주담대)이 보험사로 몰리고 있다. 이는 제2금융권으로 분류되는 보험사에서 주담대를 받을 경우 1금융권인 시중은행에 비해 DSR(총부채원리금 상환비율) 제한 규제를 덜 받을 수 있기 때문이다.

다만 이처럼 대출 규제를 조금이라도 피하고자 보험사로 주담대가 몰리는 이른바 '풍선효과'는 그리 오래가지 않을 것이라고 보험업계는 분석한다.

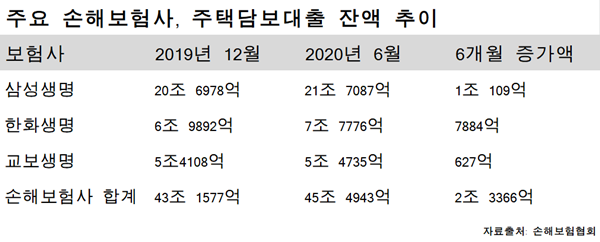

올해 6월 생명보험업계 전체 주담대 잔액은 45조4943억원이었다. 이는 6개월 전인 지난해 12월(43조1577억원)에 비해 2조3366억원이 증가한 수치다. 비율로 보면 약 5.4%가 늘어났다.

지난해 6~12월, 생보사 주담대가 42조3540억원에서 43조2304억원으로 1조원 가량 늘어난 것에 비해 2배 가량 늘어난 수치다. 올해 들어 생보사를 통한 주담대가 가파르게 증가하고 있는 것이다.

이 기간 주담대 잔액이 가장 크게 늘어난 생보사는 한화생명이었다. 한화생명은 지난해 12월 6조9892억원에서 7조7776억원으로 약 11%(약 7800억원) 가량 늘었다.

삼성생명도 20조6978억원에서 주담대 잔액이 21조7087억원으로 4.8%(1조109억원)가 늘어났다. 교보생명도 5조4108억원에서 5조4735억원으로 627억원 증가했다.

보험사 주담대 잔액이 증가한 이유로는 부동산 대출 규제를 조금이나마 피하고자 하는 이유로 풀이된다. 보험은 제2금융권으로 분류돼 신한, 국민, 우리은행 등 제1금융권의 시중은행보다 상대적으로 느슨한 DSR이 적용된다. 현재 시중은행의 DSR제한은 40%이며 제2금융권은 60%가 적용된다.

아울러 최근 정부는 7·10 부동산 대책을 비롯해 지속적으로 부동산 규제를 강화하고 있는 흐름도 영향을 끼치고 있다.

생명보험사들이 출시한 주담대 상품 또한 시중은행과 비교해도 경쟁력 있다. 10년 원리금 분할상환, 변동금리 기준 현재 삼성(최저금리 2.38%) 한화(2.45%) 신한생명(2.38%)등이 출시한 주담대 상품의 평균 최저금리는 2% 수준이다.

이는 케이뱅크(1.64%) 씨티은행(1.70%) 경남은행(2.18%)보다는 다소 금리가 높지만 국민은행(2.42%) 하나은행(2.48%)보다 저렴한 수준이다.

보험업계 관계자는 "경기가 좋지 않음에도 불구하고 부동산에 대한 관심은 여전히 높은 상황"이라며 "이에 시중은행과 비슷한 수준의 금리와 함께 DSR규제가 비교적 느슨한 보험사로 주담대가 몰리고 있다"고 설명했다.

올해까지 생보사 주담대 비율은 지속적으로 증가할 전망이다. 이에 코로나19로 국내경기가 좋지 못한 상황에서 가계들의 무리한 대출을 경계하는 목소리도 나온다.

금융권 관계자는 "보험사를 통한 주담대는 당장 대출규제를 피할 수는 있을 것"이라며 "하지만 경기가 좋지 못하고 부동산도 활황이라고 볼 수 없기에 가계 재정건전성 역시 우려스러운 상황"이라고 말했다.

하지만 지금과 같은 주담대의 보험사 '풍선효과'는 그리 오래가지 않을 전망이다. 내년부터 보험업계가 속한 제2금융권에도 정부는 DSR을 50%로 낮출 예정이기 때문이다. 2020년에는 40%까지 하향조정된다.

보험사 관계자는 "DSR 규제로 내년에는 다시 평균 수준을 유지할 것으로 보인다"고 전망했다.