5명 이상 가입해야 우대금리…보험 가입도 유도

금감원 "개인에게 적합한 요건인지 꼼꼼히 살펴봐야"

[월요신문=김다빈 기자]저축은행들이 5~6%대 고금리 적금 상품으로 고객 유치에 나섰지만 실제로는 까다로운 우대금리 조건을 내걸어 '속 빈 강정'이라는 지적이 나온다. 우대금리 조건을 빼면 1~2% 금리에 불과해 소비자 혼란도 커지고 있다.

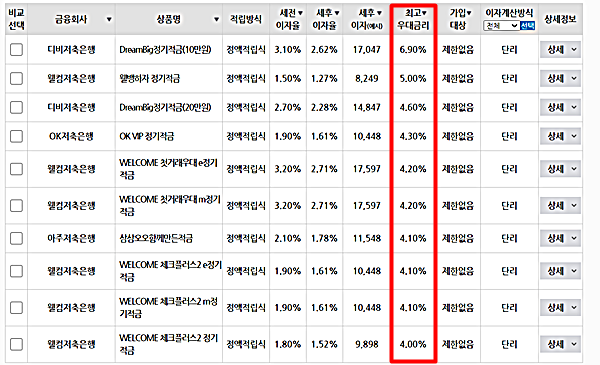

10일 금융감독원 금융상품통합비교공시에 따르면 국내 저축은행 적금(1년만기) 상품 중 4% 이상 금리를 제공하는 상품은 11개였다.

4% 이상 고금리를 제공하는 저축은행 적금 상품은 대다수 우대금리를 포함하고 있다. 업계 최고인 6.9%의 금리를 제공하는 DB저축은행의 '드림빅 정기적금'은 기준금리 3.1%와 우대금리 3.8%로 구성돼 있다. 3.8%의 우대금리를 받기 위해서는 적금 가입 이후 적금 만기 30일 전까지 DB손해보험 다이렉트 인터넷자동차 보험을 보험기간 1년으로 30만원 이상 신규가입하거나 갱신해야한다. 또 보험을 적금이 만기될 때까지 유지해야만 한다.

웰컴저축은행 '웰뱅하자 정기적금'은 5% 금리를 제공하지만 우대금리가 3.5% 포함됐다. 우대금리 조건은 웰컴 입출금통장서 자동이체 자동납부 실적이 월 2건 이상, 6개월 이후까지 있어야 한다. 또 웰컴 입출금통장 평균 잔액 실적이 50만원 이상인 경우에야 우대금리 3.5%를 모두 받을 수 있다.

OK저축은행의 'OK VIP정기적금' 또한 4.3%의 금리를 제공하지만 방카슈랑스 가입 고객에 한해 적금 가입이 가능하다. 아울러 적금 납입액에 따라서 우대금리가 제공된다.

아주저축은행의 '삼삼오오함께만든적금'도 4.1%의 고금리 상품이지만 이 역시 우대금리 조건이 까다롭다. 3명 이상 동시 해당 상품에 가입해야 0.3%의 우대금리를 받을 수 있고, 5명이 가입할 시 0.5%의 금리가 우대된다. 또, 방카슈랑스 가입 후 3개월 이상 보유하거나 제휴 신용카드를 발급한 후 3개월 이내 30만원 이상 사용실적을 6개월 유지해야 1.5%의 우대금리를 받을 수 있다. 우대금리 2.8%를 제외하면 이 상품의 금리는 1.8%로 일반 상품들과 크게 다르지 않다.

이는 시중은행 적금 상품의 우대금리 조건이 은행들의 마케팅, 서비스 이용 동의만으로 우대금리 혜택을 받을 수 있는 점과 비교된다. 시중은행 중 가장 높은 금리인 6%를 제공하는 우리은행의 '우리 Magic6 적금'을 비롯해 부산은행 '담뱃값 적금(최고금리 3%)', 제주은행 'jBANK 저금통적금(최고금리 3%)' 등은 마케팅 동의와 오픈뱅킹 서비스 이용 동의만으로도 우대금리를 1.5~2% 이상 받을 수 있다.

저축은행 관계자는 "저축은행들은 우대조건이 까다롭긴 해도 많은 소비자들에게 고금리 기회를 제공해야한다는 측면에서 상품을 출시하고 있다"면서 "단, 이를 염두해 무리하게 적금 상품 가입을 권유하지는 않으며 고객 또한 상황에 맞는 상품을 선택하는 것이 좋다"고 말했다.

이에 대해 금융감독원 관계자는 "금융 상품 이용시 본인에게 적합하고 도움이 되는지 확인 후 금융 상품을 권장한다"며 "적금 상품은 원금 손실이 없어 선택이 자유로울 수는 있지만 우대금리를 위해 과도하게 연계 상품 가입을 권유하는 경우도 있으므로 이를 꼼꼼히 따져봐야 한다"고 했다.