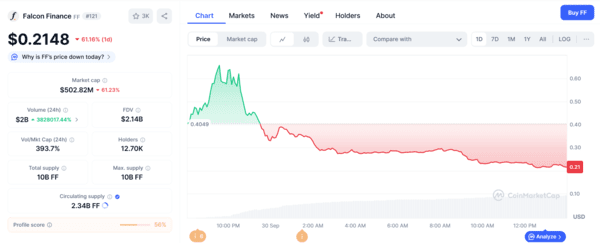

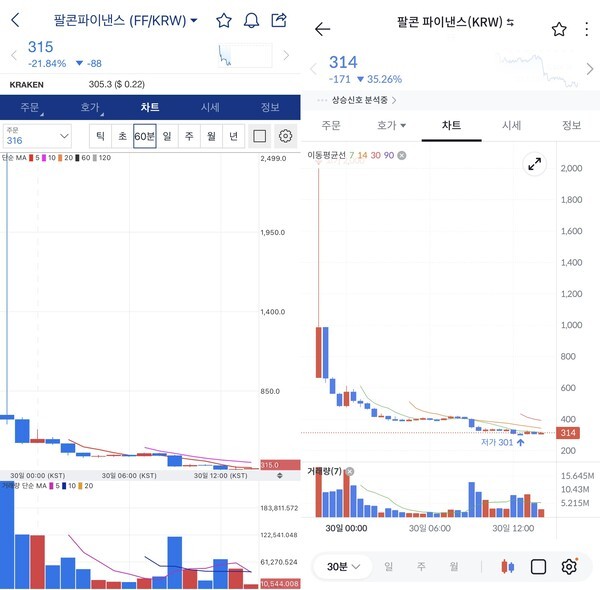

업비트와 빗썸이 29일 동시 상장한 팔콘파이낸스(FF) 코인이 하루 동안 시세가 반토막이 났다. 상장 후 하락하는 경우는 종종 있지만 팔콘파이낸스의 경우 그 낙폭이 커 투자자들의 손실과 공포를 불러 일으키고 있다.

팔콘파이낸스(Falcon Finance)측에 따르면 해당 코인은 초과담보 구조를 기반으로 합성 스테이블코인 USDf와 수익형 토큰 sUSDf를 발행하고 운용하는 디파이(DeFi) 프로토콜이다. 사용자는 스테이블코인이나 주요 가상자산을 담보로 USDf를 민팅하고, 이를 스테이킹해 sUSDf를 획득함으로써 프로토콜의 수익 분배에 참여할 수 있다.

프로토콜은 펀딩레이트 차익거래, 거래소 간 차익거래, 네이티브 스테이킹, 탈중앙화 유동성 공급 등 다양한 전략을 통해 수익을 창출하고, 매일 신규 USDf를 발행해 금고에 적립함으로써 sUSDf의 가치를 증가시키는 구조를 갖는다. 가상자산 FF는 거버넌스 참여와 함께 스테이킹 보상, 추가 수익률, 담보율 완화, 수수료 할인 등 프로토콜 내 경제적 인센티브를 제공하는 용도로 사용될 예정이다.

팔콘파이낸스가 눈길을 끈 부분은 아이러니하게도 하루 동안 99% 이상 폭락한 루나(LUNA) 코인과 유사점이 있기 때문이다. 두 코인 모두 달러와 페깅된 합성달러(USDf-UST)를 발행·상환하고, 별도의 토큰(FF-LUNA)으로 거버넌스·인센티브를 설계해 수요를 끌어올리는 방식이다.

두 프로토콜의 핵심 공통점은 시장 인센티브에 기대는 페그 유지 논리다. 테라는 UST 가격이 1달러 아래로 떨어질 때 차익거래자가 UST를 사서 소각하고 그만큼의 LUNA를 받아 이익을 남기도록 설계했고(반대 상황에선 LUNA 소각→UST 발행), 이 과정이 수급을 조절해 페그 복원을 유도했다. 팔콘파이낸스 역시 담보·상환 규칙과 차익거래형 수익 전략을 결합해 USDf의 안정적 사용을 촉진한다고 주장한다.

또한 스테이블코인 보유에 '수익 레이어'를 붙이는 구조도 닮았다. 테라 시절 UST는 앵커 프로토콜의 고정금리형 예치 수익으로 확산의 촉매를 얻었고, 팔콘파이낸스는 USDf를 스테이킹해 sUSDf를 받는 구조로 누적 수익을 반영한다. 팔콘파이낸스는 이자가 발생하는 이더리움 ERC-20의 표준화된 토큰 규격인 ERC-4626에 근거해 운용한다.

테라와 팔콘파이낸스는 모두 '스테이블코인+유틸리티 토큰'이라는 조합을 통해 단순 결제·저장 수단을 넘어 예치·운용 수단으로 확장되는 것을 염두에 두고 설계됐다는 공통점을 확인할 수 있다.

다만 팔콘파이낸스는 최근 백서를 통해 USDf(초과담보 합성달러)와 sUSDf(수익 반영 토큰)로 이뤄진 이원화 구조와 민팅·상환·스테이킹 흐름을 상세화했다.

테라-루나의 붕괴는 실제 달러, 비트코인, 이더리움 등 실질 담보가 없었기 때문에 코인 가격이 크게 출렁이거나 신뢰가 붕괴되면 순식간에 가치가 무너질 수밖에 없었고 실제, 가격이 급락하자 모두 달러(UST)를 현금화하려 했고, 이를 막아줄 진짜 자산이 없었기 때문에 무너졌다면 팔콘파이낸스의 USDf는 초과담보(overcollateralization) 방식으로, '진짜 자산(비트코인, 이더리움, 메이저 스테이블코인, 다양한 토큰화 자산 등)'을 넣어야만 합성 달러(USDf)를 발행할 수 있도록 하는 등 안전장치를 훨씬 많이 두었다.

이 같은 안전장치가 있지만 팔콘파이낸스도 충격적인 폭락이 발생해 테라-루나 사태의 공포를 떠오르게 했다.

29일 상장된 팔콘파이낸스(FF) 코인은 해당 프로토콜의 거버넌스·인센티브 토큰이다. 그런데 이 코인은 상장 시점에 전체 발행량의 약 23%가 한꺼번에 시장에 풀렸다. 초기 투자자, 팀, 마켓메이커 등이 보유한 물량 상당수가 대량 매도되면서 가격이 급격히 떨어졌다. 30일 오전에는 50%대, 그리고 오후 2시가 넘어서는 시점에서는 전일 대비 60% 이상 폭락하는 흐름을 보이고 있다.

팔콘파이낸스 코인의 활용성이 모호하단 점도 가격 하락의 원인 중 하나로 꼽힌다. 팔콘파이낸스 코인은 주로 팔콘파이낸스 프로토콜 내부에서 보상, 수수료 할인, 담보 개시 등에 쓰이는 '생태계 제한형' 토큰이다. 외부에서 결제나 교환 등에 사용되는 유틸리티 토큰에 비해 수요처가 많지 않다. 결국 거래소 상장 전후로 단기 기대감은 커졌으나 총 100억개 발행량 중 유통된 물량 상당수가 상장 직후 이익 실현을 위해 매도에 집중된 것이 이번 폭락 사태를 낳았다는 평가다. / 월요신문=이상훈 기자