LIG넥스원의 주가가 3분기 호실적에도 불구하고 큰 폭으로 하락해 그 배경에 관심이 쏠리고 있다.

LIG넥스원이 올해 3분기 연결기준 매출 1조492억원, 영업이익 896억원을 달성했다. 무엇보다 중거리 지대공 유도무기 천궁II와 차세대 군용 무전기(TMMR), 함정용전자전장비-II 등 유도무기 및 지휘통제, 감시정찰 등 분야에서 양산·개발한 것이 실적 개선을 이끌었다는 평가다.

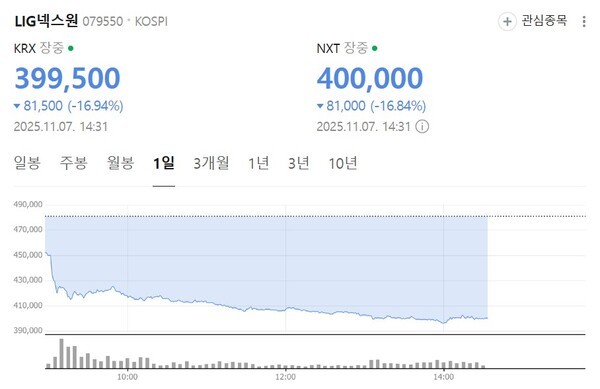

하지만 7일 LIG넥스원의 주가는 개장 직후부터 하락하기 시작했다. 오후 2시 30분경 LIG넥스원의 주가는 전일 대비 17%가량 하락해 한국거래소 기준 40만원이 무너졌다.

3분기 영업이익이 896억원으로 전년 대비 72.5% 증가하고 매출도 41.7% 늘어나는 어닝 서프라이즈를 기록했음에도 불구하고 증권가에서는 연구개발(R&D) 투자 계획 지연으로 인한 비용 증가를 예상, 투자의견을 하향 조정했다.

LIG넥스원은 다수의 증권사 목표주가 하향 조정에 따른 투자심리 위축, 매도세 증가가 원인으로 보인다.

변용진 iM증권 연구원은 호실적의 원인으로 연간 계획했던 R&D투자계획이 일부 지연되어 비용 투입이 감소한 점을 지목했다. 대신 이에 대한 반작용으로 4분기 실적에는 비용 요인들이 추가적으로 반영되면서 이익률은 하락할 것으로 전망했다.

미래에셋증권 또한 목표주가를 57만원에서 51만원으로 내렸다. 그러자 시장에서는 LIG넥스원의 주가가 39만원대 후반까지 주저앉았다.

한편, LIG넥스원은 올해 8월 MSCI 한국지수에 편입되며 단기적으로 밸류 부담과 단기 차익 실현 매물이 출회하는 모습도 주가 하락에 영향을 미쳤다. 다만 장기적으로는 해외 수출 확대와 수주 잔고 증가에 따른 성장 가능성이 긍정적으로 평가되고 있어 중장기 투자처로는 여전히 성장 모멘텀을 간직한 것으로 평가받고 있다. / 월요신문=이상훈 기자