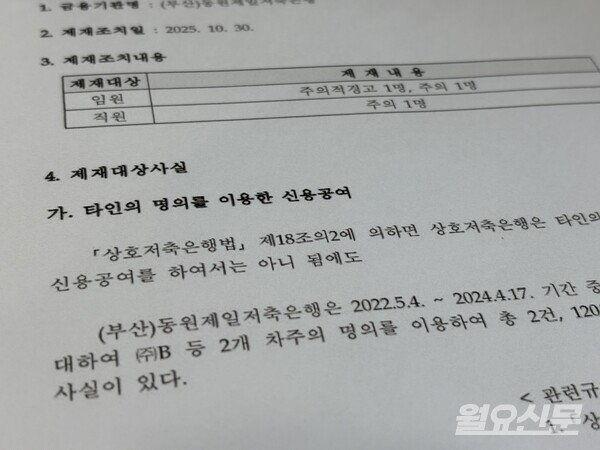

동원제일저축은행(대표: 권경진)이 2022년 5월부터 2024년 4월까지 약 2년간 타인 명의를 이용해 총 120억원의 불법 대출을 실행한 사실이 금융감독원에 적발됐다. 임원 2명은 중징계('주의적 경고', '주의'), 직원 1명은 '주의'가 내려졌다. 동원제일저축은행은 부동산 PF(프로젝트 파이낸싱)대출 심사부터 사후관리, 리스크 관리까지 전 과정에서 내부통제 시스템이 사실상 붕괴된 것으로 파악된다.

불법 차명 대출의 배경엔 유명무실한 여신심사 시스템이 있었다. 여신심사위원회가 실제로는 여신영업부서 인사들로만 구성, 사실상 대출을 실행하는 영업부서가 셀프 심사를 하는 구조였다. PF대출 연장·만기 결정 역시 부서장 전결로 이뤄졌고, 사업성이 악화된 12개 사업장도 검사 대상 기간인 2022년 1월 1일∼2025년 3월 21일 사이 위험관리위원회 승인 없이 절차가 무시됐다.

은행의 부동산 대출 편중은 부동산 분야에 법적 한도를 크게 초과해 이뤄졌다. 2024년 말 기준 실차주 부동산업 잔액은 1719억원(총여신 대비 33.7%)으로 부동산업 한도(1530억원)를 189억원, 총 부동산 및 PF, 건설대출 합산 한도(2549억원)는 719억원이나 초과했다(총여신 대비 비중 28.2%).

담보물 감정평가도 90% 이상이 특정 감정평가법인 한 곳에 쏠리는 등, 매년 재협약 시 법인 재평가 원칙도 무시됐다. 감정평가 적정성 심사 기준도 마련하지 않았으며, 독립감사 없는 영업부서 전담 사후관리로 경매·공매 대상인 6개 부실 PF사업장(281억6000만원)이 방치됐다.

이에 금감원은 부동산 대출 법적 한도 초과 상태를 2025년 9월 13일까지 반드시 해소할 것을 명령했다. 임원 성과보수 산정 방식까지 지적하며 전방위 경영 개선을 요구했다. 다만 실제 징계조치의 실효성에 의문을 제기하는 목소리도 크다. 최근 5년간 저축은행권 징계 468건 중 '주의', '경고' 등 경징계 비중이 80%를 넘고, 기관 영업정지·해임권고 같은 중징계는 드문 탓에 실질적 재발방지 대책이 시급하다는 지적이다. / 월요신문=이상훈 기자